【2020年4月以降】配偶者居住権を活用して上手に節税しましょう【具体的な節税の方法】

こんにちは。大阪梅田で相続専門の税理士をしている塚本です。

2020年4月1日より「配偶者居住権」という法定の権利が民法改正によって創設されます。

この規定の内容については前回くわしく説明をしました。

今回は具体的な節税の方法について書きますね。

目次

配偶者居住権を活用した上手な分割方法

この規定のポイントは、配偶者の相続時に配偶者居住権そのものが相続されずに消滅することにあります。

配偶者居住権の評価額がかりに5,000万円だったとしても、その金額を相続時に負担する必要が無くなるのです。

また、相続税は一次相続と二次相続でのトータルの税金で考えるようにしましょう。

たとえ一次相続の時に多く税金を払っても、トータルで低いほうが次の世代に残せる資金は多くなります。

事例

相続財産:自宅5,000万円(配偶者居住権3,000万円・負担付不動産2,000万円)、現金5,000万円

相続人:妻・子1人(別居・自宅有)

妻は10年後に死亡。

その間の持出しの生活費は1,000万円とする。

自宅は300㎡、小規模宅地等の特例は配偶者のみ適用できるものとする。

ほかの条件は変動しない。

上記の前提で、

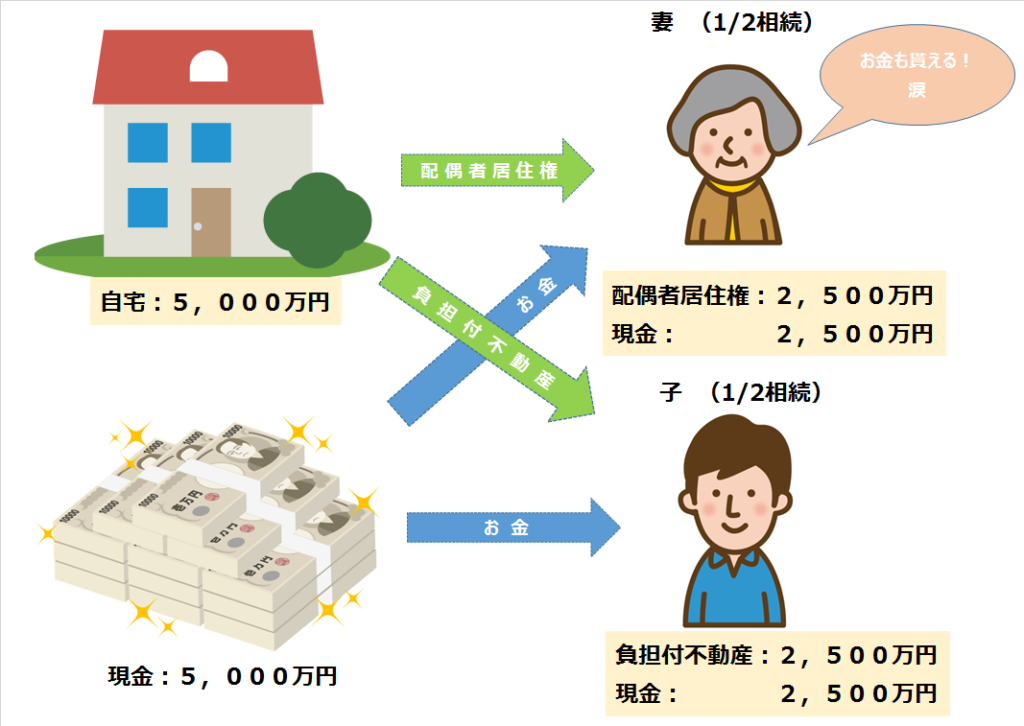

①一次相続時に妻がすべて取得

②一次相続時に妻が配偶者居住権と現金4,800万円を取得、子は負担付不動産と納税用に現金200万円を取得

の2つを較べてみましょう。

①一次相続時にすべて妻が取得

■一次相続時

相続税には配偶者の税額軽減がありますので1億円の財産であれば、すべて税金が掛からないことになります。

相続税: 0円

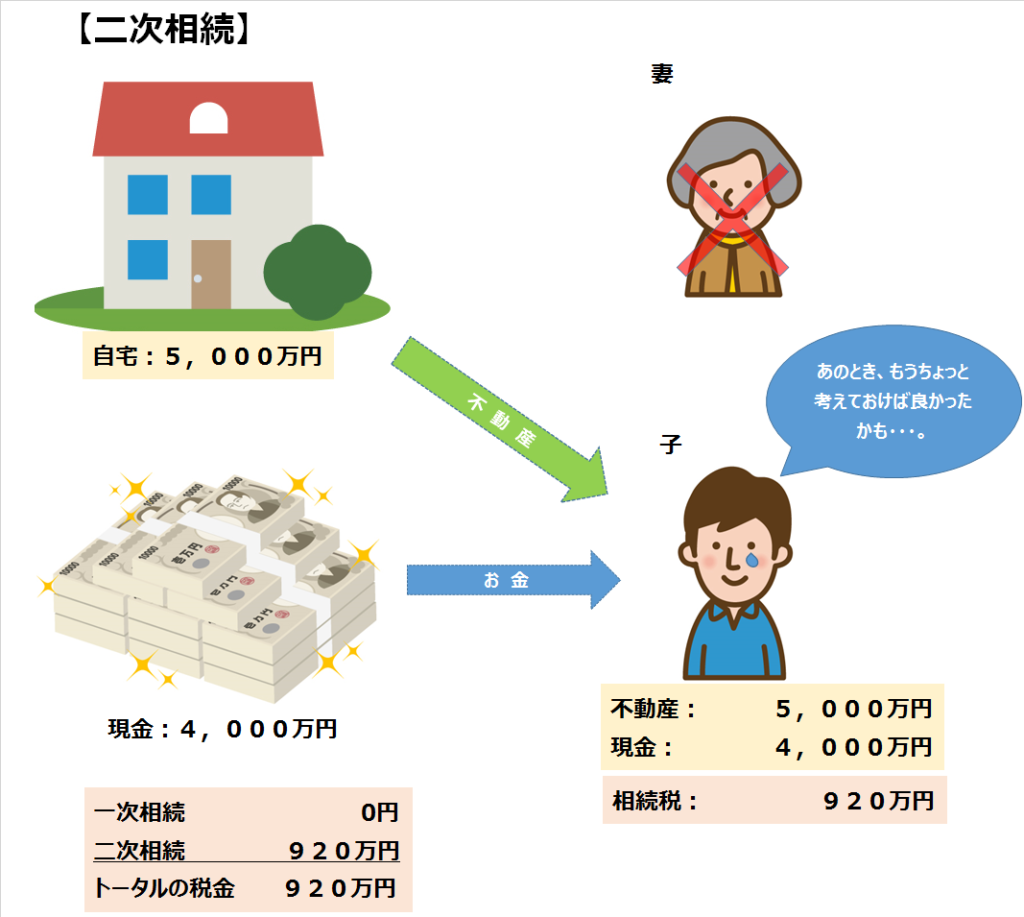

ところがその後、妻が亡くなったときの相続を考えてみましょう。

■二次相続時

不動産を含めたすべての財産をこんどは1人で相続します。

相続財産:9,000万円(自宅5,000万円、現金4,000万円)

相続税: 920万円

■トータルの税金支払い

一次相続: 0円

二次相続:920万円

トータル:920万円

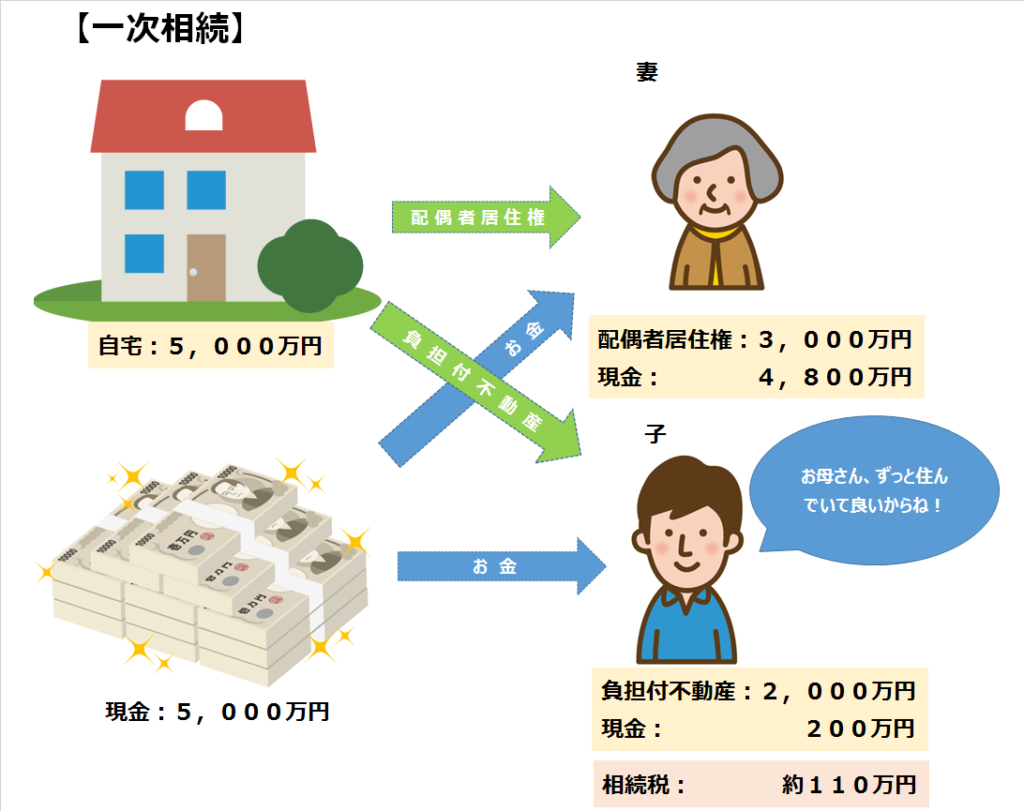

②一次相続時に妻が配偶者居住権と現金4,800万円を取得、子は負担付不動産と納税用に現金200万円を取得

■一次相続時

妻には生活の基盤としての自宅居住権と現金を取得してもらい、子どもは負担付不動産と納税用資金程度を取得するケースです。

こうすれば、一次相続時の税金の支払いにも困りません。

相続財産:7,600万円(配偶者居住権は小規模宅地の特例で600万円(80%減))

長男の相続財産:2,200万円(負担付不動産2,000万円と現金200万円)

相続税:約110万円(※1,187千円)

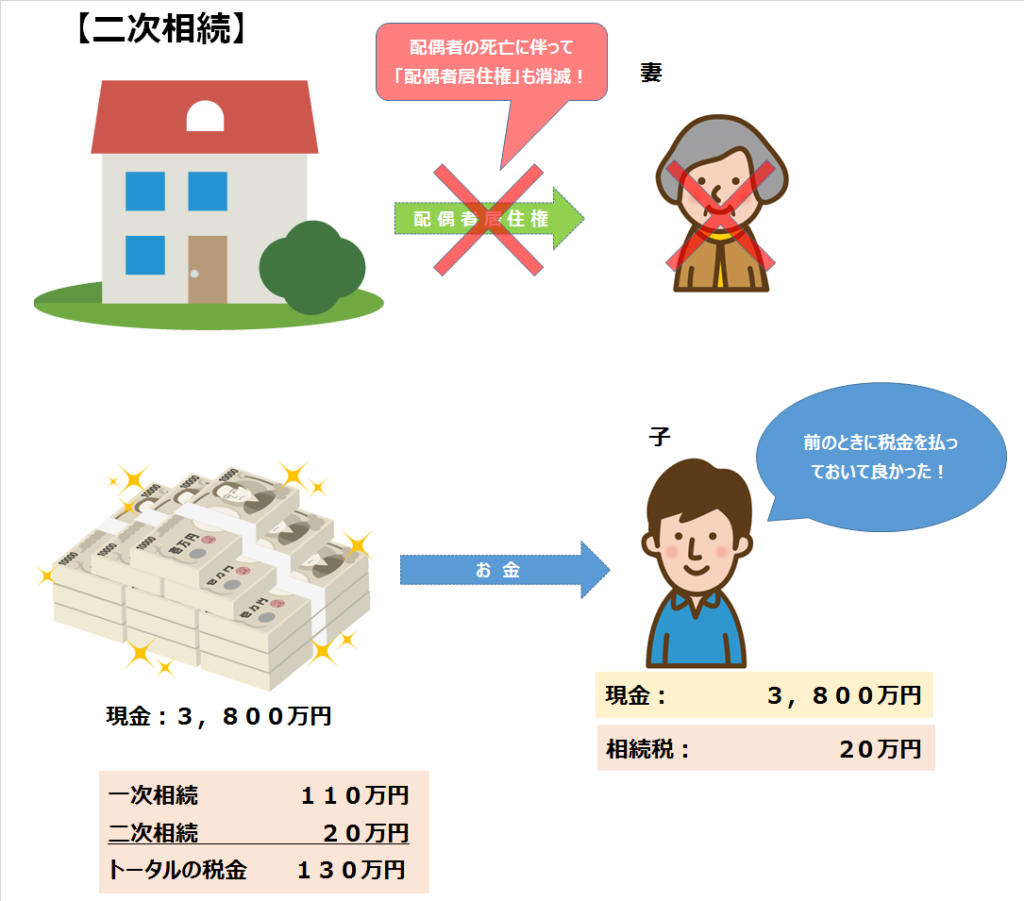

その後、妻が亡くなったときの相続で不動産はどうなるのでしょうか。

■二次相続時

不動産は負担付だったものが取れて、そのまま子どもの財産となります。

この時、配偶者居住権は「消滅」し、相続税の対象にはなりません。

相続財産:3,800万円(現金3,800万円)

相続税: 20万円

■トータルの税金支払い

一次相続:110万円

二次相続: 20万円

トータル:130万円

結果

①と②の税金の差額:790万円

②を選んだほうがトータルで790万円の節税になります。

留意事項

みなし贈与の対象にならないように

「配偶者居住権」は配偶者が自宅という生活基盤を失って困ることがないように創設されたものになります。

そのため、配偶者による放棄や負担付不動産の持ち主である子どもとの間で合意による解除などが行われた場合は、配偶者から所有者に対しての贈与があったものとみなして贈与税が掛かります。

税理士さんから提案されないリスク

この規定は二次相続までのシミュレーションをしっかり行ったうえで、損得を見極めて適用する必要があります。

そのためには、相続税につよい税理士さんに申告を依頼するようにしましょう。

まとめ

配偶者居住権の評価額にもよりますが、使いようによっては大きな節税策になることが明らかになりました。

立法趣旨はさておき、2020年4月以降の相続については現実的に節税が可能な状況になりそうです。

そのためには、二次相続まで見据えたシミュレーションの重要性が高まっているといえます。

税理士としては特に提案漏れに注意していきたいですね。

この記事を書いたひと

事務所運営2023年2月1日事務員さん募集します 時給1,400円~

事務所運営2023年2月1日事務員さん募集します 時給1,400円~ 事務所運営2021年1月21日独立して2年6か月が経過しました。独立2年目を振り返ってみます。

事務所運営2021年1月21日独立して2年6か月が経過しました。独立2年目を振り返ってみます。 相続税2021年1月6日【遺産相続冒険譚】ティティの奇妙な冒険 ~矜持と高楊枝~ 第12話

相続税2021年1月6日【遺産相続冒険譚】ティティの奇妙な冒険 ~矜持と高楊枝~ 第12話 事務所運営2020年12月22日【ふたたびリモートワークのお知らせ:2021年1月5日まで】大阪府コロナ警戒警報に伴う当事務所の対応

事務所運営2020年12月22日【ふたたびリモートワークのお知らせ:2021年1月5日まで】大阪府コロナ警戒警報に伴う当事務所の対応