【長男の嫁必見】特別寄与料で遺産を貰えます【介護の報酬】

こんにちは。大阪梅田で相続専門の税理士をしている塚本です。

先日HP経由であったご相談です。

亡くなった夫の母親(姑)を介護していることについてでした。

夫の母親はかなりのご高齢。認知症が進み成年後見人をつけて、施設に入所されているとのことでした。毎日施設に通い、身の回りの世話をしておられるとのことです。

相談者には子どもが1人いるので、そちらに代襲相続の権利はあるものの、長年介護に時間を費やしてきた奥さまとしてはなんか釈然としない。。。それはそうですよね。

ただ、タイミングとしては良かったと思います。民法改正がはじまったからです。

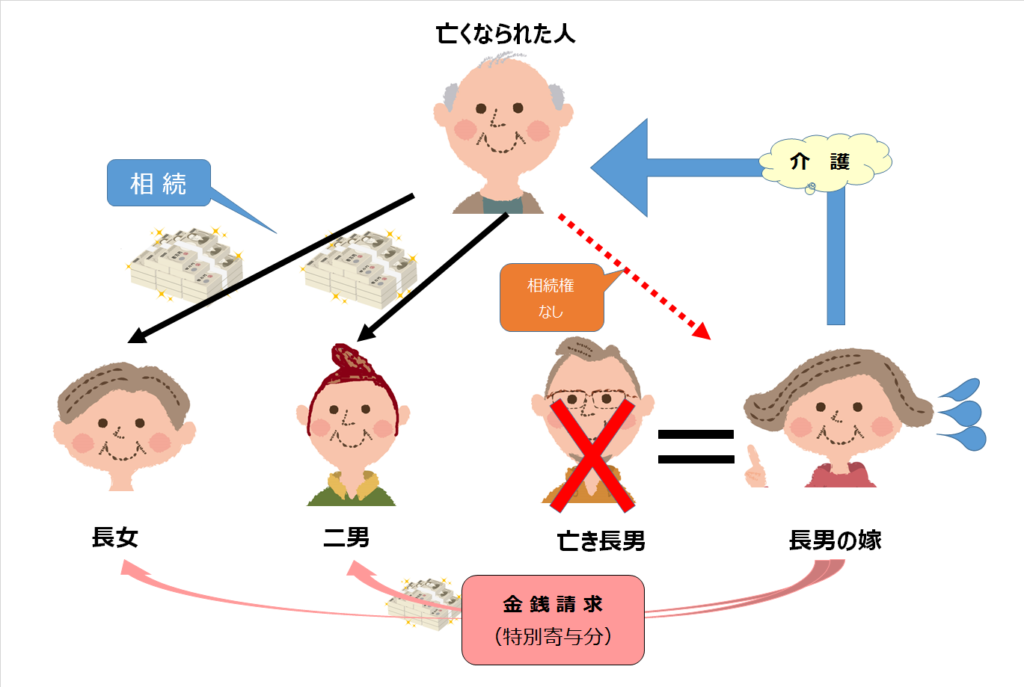

(特別寄与分についての図解。

長男が存命の場合でも取扱いは変わりません。)

昨年公布された民法改正が令和元年7月1日より施行となり、これまで認められなかった相続人以外の親族でも遺産を取得できるようになりました。

この制度によって、夫に先立たれてしまった妻には、夫の両親の介護をどれだけしても遺産は渡らなかったことへの不公平の解消が期待されています。

目次

特別の寄与制度

「相続人以外の親族」が、被相続人の療養看護等を行った場合、一定の要件のもとで、相続人に対して「金銭の支払(特別寄与料)を請求」することができることとなりました。

相続人以外の親族の範囲は?

被相続人の相続人以外の親族になります。

親族とは、配偶者、6親等以内の血族および3親等以内の姻族を言います。

この範囲の詳細な説明は他のHP等に譲るとして、ここに息子の嫁が含まれます。

いくら金銭の支払(特別寄与料)を請求できる?

上限額だけが定められている

亡くなられた人が相続開始時点において有していた財産の価額から遺贈の価額を控除した残額まで、となります。

簡単に言いますと、亡くなった時の財産が1,000万円だとすると、相続人に請求できる金額も同額が上限となります。

上限が定められており、あとは当事者間での協議となります。

協議が調わないときの考え方

親族間の仲が悪かったりして当事者間での協議が調わない場合、家庭裁判所が特別寄与分を定めることになります。

その際は、従前までの寄与分(民904条の2)の場合と概ね同様の取扱いがされると考えられます。

目安としては、以下の考え方が示されています。

第三者の日当額(※1)×療養看護日数×裁量割合(※2)

※1:介護報酬基準額として作業内容と従事時間によってある程度の目安がある

※2:介護報酬基準は有資格者の介助者のサービスの金額なので、そのことを考慮して、減額するもの。実務上は0.5~0.8等が一般的との指摘がある。

亡くなられた人を、3年間毎日1時間程度介護していた場合の特別寄与料

約6,000円(介護報酬基準額:身体介護1時間5,640円)×365日×3年×0.7(裁量割合)≒ 460万円

ということになります。

税務上の取扱いは?

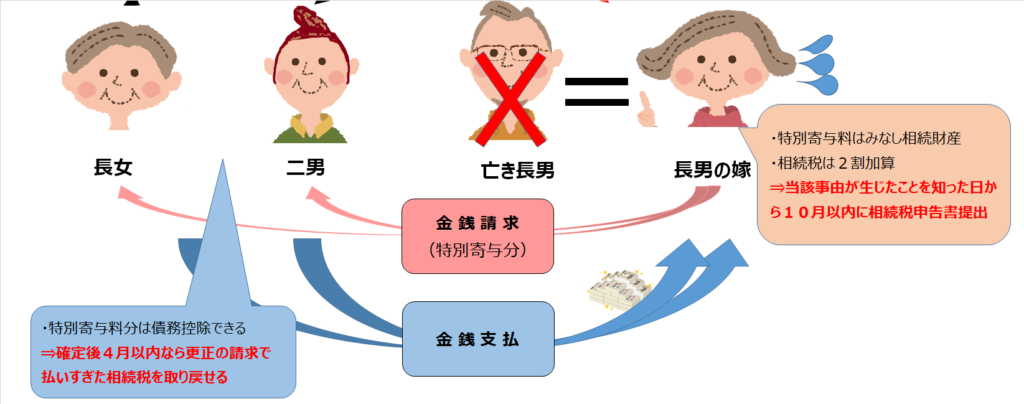

特別寄与を貰う人(長男の嫁など)

取得した特別寄与料はみなし相続財産として相続税がかかります(相法4条2項)。

この点、あらたに特別寄与料の金額が確定したことによる相続税の納税義務者(特別寄与を貰う人)は、当該事由が生じたことを知った日から10月以内に相続税申告書を提出する必要があります。

特別寄与をあげる人(相続人)

支払うべき特別寄与料の金額が債務控除の対象となり、課税価格から控除されます(相法13条4項)。

この点、相続税の申告期限までに特別寄与料の金額が確定しない場合には、確定後4月以内に限り更正の請求をすることが出来ます。

制度にはこんな問題も

内縁の妻・LGBTのカップルには認められていない

特別寄与者の対象に、これらの人たちは含まれていません。

この場合は、やはり遺言書で遺贈するしか有効な方法はありません。

冒頭の相談者のように、成年後見人がついているケースではそれも難しいでしょう。

特別寄与分でもらう財産には相続税が2割加算で掛かる

「被相続人から相続または遺贈により財産を取得した人のうち、配偶者、父母、子ではない人」には、相続税が2割加算されます。

息子の嫁はこの対象になりますので、相続税が2割加算となります。

せっかく特別寄与分が認められても、手残りの金額は他の相続人よりも少ないことになり、不公平感は完全には解消されません。

相続財産が多いほど特別寄与にかかる税金も増える(累進課税)

相続税の計算では、相続する財産が多いほど税率があがり支払う税金の額も増えていきます。

現行税法(平成27年1月以降)では最大55%の税率がかかります。

特別寄与分として認められた金額が300万円

相続税の実効税率が45%だった場合

取得300万円ー税金(300万円×45%×1.2)=手残り138万円となってしまいます。

この場合、半分以上が税金で取られることになるため、税金の額を織り込んだ寄与分の検討が必要になると考えられます。

揉めている場合、相続税申告自体が困難に

特別寄与分については前述のように、相続税が掛かります。

相続税は亡くなられた方の財産全体に税率を乗じて計算するため、まずはその財産全体を把握することがスタートになります。

ところが揉めている場合などは、そもそもその情報を他の相続人が教えてくれるとは限りません。

特別寄与を受ける人はそもそも法定相続人ではないため、通帳や残高証明書・固定資産税の課税明細書などの資料を集めることも困難です。

この点、制度自体がはじまって間もないため、今後少しずつ課題は解決されるようにはなるとは思います。

現時点においては、何とか法定相続人から相続税申告書作成のための基礎資料を入手出来るように交渉しておくことが解決策ではないか、と考えられます。

特別寄与の請求は言い出しにくい…

特別寄与の話をしようと思っても、切り出しにくいケースもあります。

今回の相談者のケースもそうでした。相続人同士の仲が悪いわけではありません。

長男の嫁が、甥っ子2人と自分の息子1人に対して金銭を請求する形になってしまうからです。

幸い介護されている姑さまはご存命です。その間にしっかりと法定相続人の人たちに、介護の実態を説明しておくようにアドバイスをいたしました。

それと介護の証拠となる資料を捨てずに残しておくことも。

交通費その他実費のレシート、介護の様子を示した日記なども根拠資料になるので捨てずにまとめておくべきでしょう。

一方で今回のケースであれば、特別寄与分の金額を自分の息子が多く分割で貰ってくれるほうが話がまとまりそうなのであれば、そのほうがスムーズにいくかもしれませんね。

相続を取り巻く問題は本当に複雑です。

だからこそ、出来るだけ早いうちから取組むのが得策となります。

こんな記事を書いてますが、早いにこしたことないのは事実

節税対策の贈与は早いほうが良いけど、はじめるのに遅すぎることはない!

他にこんな記事も書いてます。

相続開始前3年内でも問題なし!節税できる暦年贈与の方法を解説

この記事を書いたひと

事務所運営2023年2月1日事務員さん募集します 時給1,400円~

事務所運営2023年2月1日事務員さん募集します 時給1,400円~ 事務所運営2021年1月21日独立して2年6か月が経過しました。独立2年目を振り返ってみます。

事務所運営2021年1月21日独立して2年6か月が経過しました。独立2年目を振り返ってみます。 相続税2021年1月6日【遺産相続冒険譚】ティティの奇妙な冒険 ~矜持と高楊枝~ 第12話

相続税2021年1月6日【遺産相続冒険譚】ティティの奇妙な冒険 ~矜持と高楊枝~ 第12話 事務所運営2020年12月22日【ふたたびリモートワークのお知らせ:2021年1月5日まで】大阪府コロナ警戒警報に伴う当事務所の対応

事務所運営2020年12月22日【ふたたびリモートワークのお知らせ:2021年1月5日まで】大阪府コロナ警戒警報に伴う当事務所の対応