ちょっと待って!相続時精算課税制度を使った贈与で一時の税金を逃れるのは止めてください。

相続時精算課税制度を、税金が掛からずになにか貰える制度と思っておられる方に是非見て頂きたく思います。

誤解をおそれずに言いますと、

×「とりあえず2,500万円までのものなら税金が掛からずに貰える制度」×

○「税金の先送り、しかも節税効果は限定的」○

と思っていただいた方が良いかもしれません。

目次

相続時精算課税制度とは?

ポイントを説明すると以下のような贈与の制度になります。

- 満60歳以上の父母または祖父母から満20歳以上の子・孫(直系卑属)への贈与

- 2,500万円までは無税、それを超える部分は20%の贈与税

- あげた人の相続発生時に、贈与を受けた財産を合計して相続税を計算

- 当初支払った贈与税は相続税からマイナス(2重課税の防止のため)

- 「あげる人」と「もらう人」の関係で、「暦年贈与」か「相続時精算課税制度の贈与」かを選ぶ

- 相続時精算課税制度を適用すれば、それ以降2度と暦年贈与は使えない

そもそもの立法趣旨としては「早期の贈与によって次世代への財産移転を促しましょう」ということなんですが。。

「2,500万円までタダ(無税)で貰える(渡せる)よ、ひゃっほーい!」という欲の声に負けて活用されてしまう結果、あとで痛い目を見ることがあります。

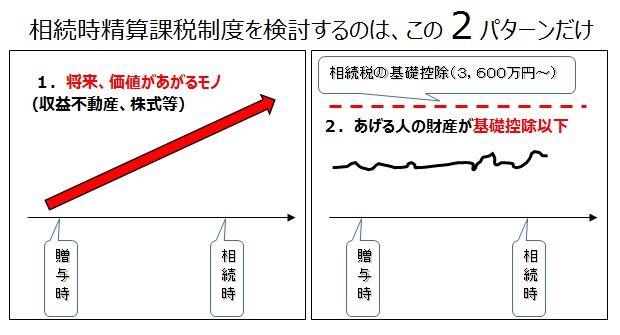

どういう時に有効?

相続時精算課税制度は、うまく活用できれば大きな効果を得られますがその活用場面は限られます。

以下に該当するような方であれば検討の余地はありますが、それ以外はおすすめできません。

うえの図にも書いたのですが、基本的には2パターンのみです。

①高収益の不動産

投資用不動産などで収益をあげている場合、収益分がまるまるもらった人の財産となり、さらにあげた人に収益分の財産が積みあがるのを防ぐことができます。

具体例 (2019年時点の税法等による)

前提条件:

・評価額1億円の収益マンションで年間の収益が1,000万円

・相続時精算課税制度を使って贈与した15年後に亡くなる

・他に財産1億円、相続人はもらった息子1人

贈与時に(1億円-2,500万円)×20%=1,500万円の税金を支払う必要がありますが、その後の収益1,000万円×15年分は贈与を受けた人の財産となります。

そして、相続発生時の相続税は、その時の評価額1億円で計算されます。

- 相続時精算課税制度を適用した場合

贈与税:1,500万円

相続税:3,360万円 (相続財産2億円、相続税4,860万円-清算課税贈与1,500万円)

合計 :4,860万円

- なんにも対策しなかった場合

贈与税: -

相続税:1億1,500万円 (相続財産3億5千万円、不動産の収益が相続財産になる)

合計 :1億1,500万円

その差はなんと「6,640万円」!

このようなケースでは、是非とも活用してもらいたいものです。

こういうケースもあります。

- 収益部分1,000万円を暦年贈与した場合(相続開始前3年を除く12年間)

贈与税:2,124万円(1,000万円の贈与税177万円×12年)

相続税:6,060万円 (相続財産2億3千万円、不動産の収益3年分は相続財産)

合計 :8,184万円

その差はやっぱり「3,324万円」!

節税の王道である暦年贈与をしのぐ効果を発揮しますね。

②非上場会社の株式(ただし業績がある程度読める会社)

非上場の株式の円滑な承継は事業承継を考えるオーナーにとって、頭の痛い問題のひとつです。

承継策のひとつとして、業績が悪く株価の低くなっているタイミングで相続時精算課税制度を活用した贈与があります。

贈与税は20%で済みますし、将来株価が上がっていたとしても、贈与時の低い株価で相続税の計算がなされることになるため、トータルの税金もぐっと下がることになります。

また、承継後に会社代表者として十分な役員報酬を払うことが出来れば、なお良いでしょう。

③将来、相続税の掛からない見込みの人の財産

このパターンであれば積極的な活用をご検討されると良いでしょう。

財産の棚卸しをした結果、相続税の基礎控除3,600万円(相続人1人の場合)以下になる見込みの方です。

なんせ2,500万円までを一度に財産を移転でき、しかも無税で済みます。

※贈与税の申告は必要です。

暦年贈与であれば2,500万円を贈与すれば810万円もの税金が取られる(※親子での贈与の場合)ところゼロ円で済みますので、その効果は大きいですよね。

残念なパターン

価値の下がる可能性のある財産を相続時精算課税制度で贈与

・高値の状態にある株式や投資信託

・収益が見込めない不動産(負動産)

・エクシブなどのリゾート会員権

・ゴルフ会員権

これらの財産は、今後の価値上昇が必ずしも見込めるかどうか分かりません。

株式や投資信託は少なからず配当が得られるものの、そもそも高値の状態であれば配当利回りまで悪くなっています。

収益の見込めない不動産では、今後の価値が下がることもあり、毎年の固定資産税も負担しなければいけません。

高値のまま相続財産に加えられて高い相続税を払わされ、その後の暦年贈与での節税まで封じられてしまうという、まさに泣きっ面に蜂の状態になります。

孫への贈与で相続時精算課税制度を適用

以前も書きましたが、お孫さんへ暦年贈与はとても良い節税効果を生みます。

相続開始前3年内でも問題なし!節税できる暦年贈与の方法を解説

ところが、孫に相続時精算課税での贈与をしてしまうと、暦年贈与が使えなくなるうえに相続税が2割増しで掛かってきてしまいますので、慎重に検討しましょう。

相続時精算課税制度を使ってしまった方はこうしましょう!

1度でも相続時精算課税制度を適用すれば、2度と暦年贈与制度を選択することが出来ません。

そのため暦年贈与の基礎控除110万円以下の贈与であっても、無税でというわけにはいかず、贈与税の申告が必要になります。

ところが、相続時精算課税制度は「あげる人」と「もらう人」の組み合わせごとに選択して適用します。

そのため、父と息子で適用した場合でも、母から息子への贈与の場合は、暦年贈与で行うことができます。

まず父から母へ暦年贈与をします。その後に母から息子へ贈与すれば、暦年贈与の効果を得られることになります。贈与税が2回かかることを避けるため年間110万円以下にするなど、節税効果は薄まりますが。

ただし、実質的にみて一連の行為が父から息子への贈与だとみなされれば、税務署から否認されるおそれもありますので、会計士や税理士に相談するなどして慎重に行うようにしましょう。

かならず贈与の都度、贈与契約書を交わしておくようにして下さい。

この記事を書いたひと

事務所運営2023年2月1日事務員さん募集します 時給1,400円~

事務所運営2023年2月1日事務員さん募集します 時給1,400円~ 事務所運営2021年1月21日独立して2年6か月が経過しました。独立2年目を振り返ってみます。

事務所運営2021年1月21日独立して2年6か月が経過しました。独立2年目を振り返ってみます。 相続税2021年1月6日【遺産相続冒険譚】ティティの奇妙な冒険 ~矜持と高楊枝~ 第12話

相続税2021年1月6日【遺産相続冒険譚】ティティの奇妙な冒険 ~矜持と高楊枝~ 第12話 事務所運営2020年12月22日【ふたたびリモートワークのお知らせ:2021年1月5日まで】大阪府コロナ警戒警報に伴う当事務所の対応

事務所運営2020年12月22日【ふたたびリモートワークのお知らせ:2021年1月5日まで】大阪府コロナ警戒警報に伴う当事務所の対応