相続人のなかにひとりだけ押印のない申告書。これってどうなるの?

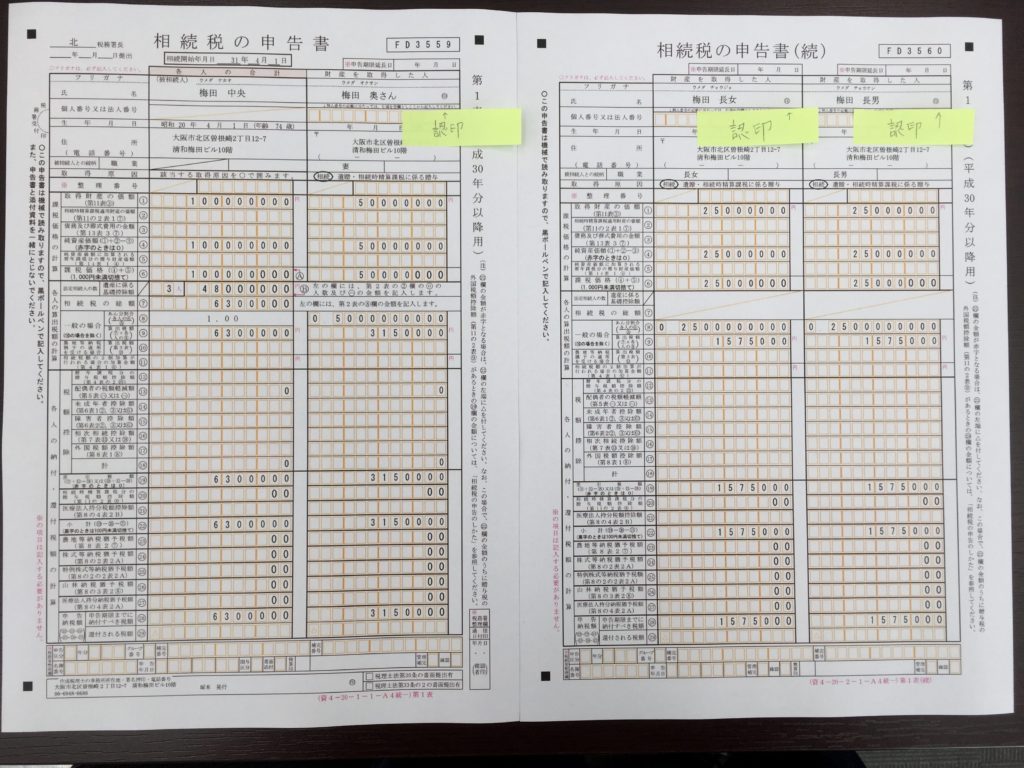

相続税申告書は相続人全員が同じ紙で提出できるような形式で作られています。

そのため通常は相続人全員が同じ申告書にそれぞれ押印して提出することで、全員の申告が完了したものと取り扱われます。

(申告書のサンプルです。緑色のフセンの箇所に相続人がそれぞれ押印をします。見えにくくてすみません汗)

目次

遺産分割協議がまとまらない場合は

遺産分割協議が相続税申告期限までにまとまらないときであっても相続税の申告と支払の義務は免除されません。

この場合、一旦未分割として相続税申告書を出すことになります。

未分割のときは法定相続分で財産を按分したと仮定して、税金を支払います。

ちなみに未分割状態では、①配偶者の税額軽減②小規模宅地等の特例、といった優遇が受けられません。

冒頭の申告書サンプルも未分割状態ですので配偶者の税額軽減が使えず、梅田奥さんにも税金が掛かるようになっています。

「申告期限後3年以内の分割見込書」を申告書に添付して、分割確定後に計算をしなおして、払い過ぎの税金を取り返す手続きが必要になります。

参考⇒国税庁HP「相続財産が分割されていないときの申告」

相続人のなかにひとりだけ押印なしの申告書

相続人間で争いがあり、共同で相続税申告書を出せない場合、一方の相続人が相続税申告書を連名で作成して、押印は自分のものだけ押して提出することがあります。

さらに相続財産の中から全員分の相続税を立替えて支払っている場合はどのようになるのでしょうか。

ペナルティは?

押印した人はちゃんと申告したものと取り扱われ、また自分の分の納税が完了しているのであれば、ペナルティはありません。

押印をしなかった人は申告告書に名前が載っているだけで自分の意思で申告したとはみなされないため、申告書は提出されていないことになります。

そのため無申告加算税(0%~20%)が追加で掛かります。

申告期限後1月以内の申告書提出で税金の支払も済んでいれば0%ですが、税務調査後の更正などで50万円を超える部分については20%になります。

延滞税は、法定納期限内に税金支払が済んでいれば掛かりません。

他の相続人が立替えてが支払ってくれていたとしても問題はありません。

押印が無いだけで他の要件を満たしていればペナルティは無い?

国税不服審判書の示した判断基準として以下のように示されています。(平成27年4月1日裁決)

共同申告書に署名した者又は記名された者に、通則法第124条第2項に規定する押印がない場合においても、単なる押印漏れであることも考えられるので、納税申告書としての他の要件を具備している限り、押印がないことのみをもって納税申告書としての効力がないものとはいえず、このような場合には、共同申告書が提出された時点において、当該共同申告書が署名した者又は記名された者の申告の意思に基づいて提出されたものと認められるか否かによって、申告書の効力を判断すべき

事案は長いので割愛しますが、形式を優先する税務署の考え方を、実質で判断すべき、として一蹴した判断かと思います。

この裁決では、無申告加算税を支払えと言ってきた税務署の要求を国税不服審判所が全面的に取り消しています。

税理士に頼んでいる場合は話が別なので注意

税理士に作成を依頼している場合は、「税務代理権限証書」という委任状にも押印して提出することになります。

この委任状は連名ではなく、各相続人ごとに作成する形式となっております。

そのため、税理士が委任を受けて作成している場合は、この委任状もセットになりますので、申告書の押印漏れだけでなくて、尚且つ「税務代理権限証書」も無い場合には、やはり無申告として取り扱われることになると思われます。

この記事を書いたひと

事務所運営2023年2月1日事務員さん募集します 時給1,400円~

事務所運営2023年2月1日事務員さん募集します 時給1,400円~ 事務所運営2021年1月21日独立して2年6か月が経過しました。独立2年目を振り返ってみます。

事務所運営2021年1月21日独立して2年6か月が経過しました。独立2年目を振り返ってみます。 相続税2021年1月6日【遺産相続冒険譚】ティティの奇妙な冒険 ~矜持と高楊枝~ 第12話

相続税2021年1月6日【遺産相続冒険譚】ティティの奇妙な冒険 ~矜持と高楊枝~ 第12話 事務所運営2020年12月22日【ふたたびリモートワークのお知らせ:2021年1月5日まで】大阪府コロナ警戒警報に伴う当事務所の対応

事務所運営2020年12月22日【ふたたびリモートワークのお知らせ:2021年1月5日まで】大阪府コロナ警戒警報に伴う当事務所の対応